LG Energy Solution dévoile une batterie à semi-conducteurs pour VE avec une charge à 80 % en 9 minutes

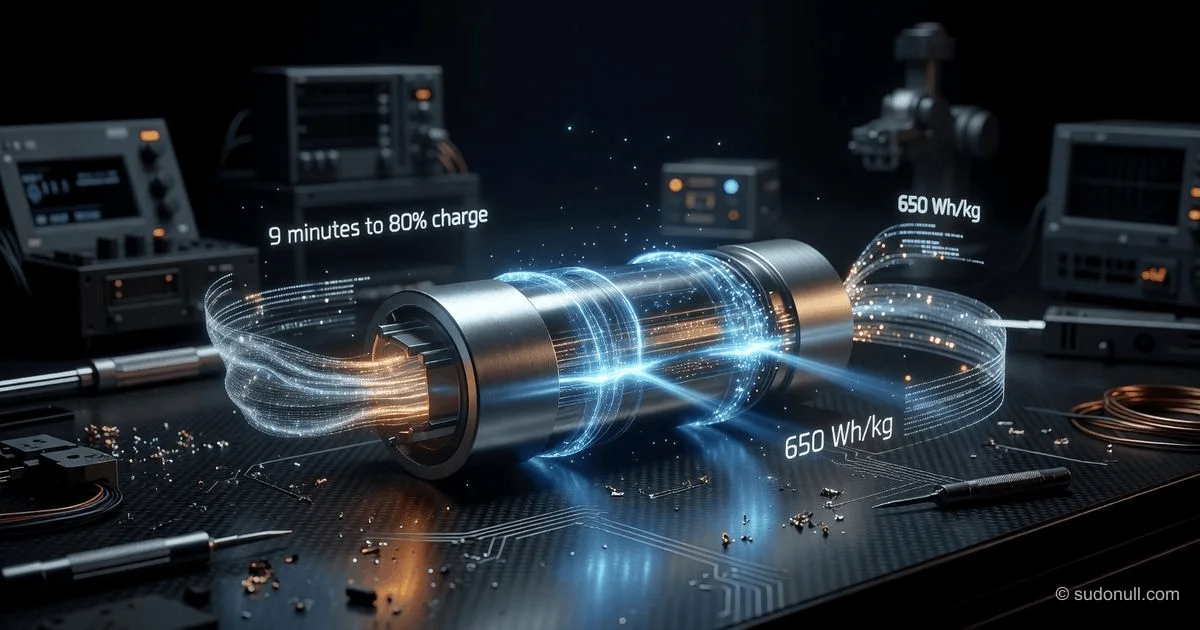

Le sud-coréen LG Energy Solution a dévoilé une batterie à semi-conducteurs pour véhicules électriques avec une densité énergétique de 650 Wh/kg et une charge ultra-rapide.

Le paradoxe de la batterie à semi-conducteurs de LG : pourquoi 9 minutes pour 80 % n'est pas ce que vous pensez

[L'essentiel] : Ce qui se passe vraiment

Quand LG Energy Solution présente une batterie à semi-conducteurs avec une densité de 650 Wh/kg et une charge à 80 % en 9 minutes au salon InterBattery 2026 à Séoul, les gros titres crient « révolution des VE à l'horizon ». Mais les initiés voient trois faits clés que les médias ignorent complètement. Premièrement, ce que LG montre est un prototype de laboratoire à base de sulfures, existant sous la forme d'une seule unité de la taille d'un ongle. Deuxièmement, la commercialisation de cette merveille est prévue pour 2030 — dans quatre ans. Troisièmement, les fabricants coréens perdent déjà la course face aux Chinois dans un autre type de batterie à semi-conducteurs et tentent désespérément de rattraper leur retard.

La véritable histoire ici n'est pas une percée technologique mais une réponse marketing à la pression des investisseurs et des régulateurs. LG Energy Solution est dans une situation financière difficile : le premier trimestre 2026 s'est soldé par une perte d'exploitation de 207,8 milliards de wons (environ 150 millions de dollars). Le chiffre d'affaires a chuté de 2,5 % et la capitalisation boursière de l'entreprise diminue depuis trois trimestres consécutifs. Dans une telle situation, la société a besoin de montrer aux actionnaires un « avenir radieux » — et une batterie à semi-conducteurs aux spécifications fantastiques correspond parfaitement à ce rôle.

Notez un détail crucial : au salon, LG n'a pas présenté une batterie de VE finie mais une « cellule à semi-conducteurs au sulfure et une maquette de module ». Aucun test de cyclage, aucune donnée sur la rétention de capacité après 500 cycles de charge, aucune information sur les coûts de production. Ce que nous voyons est une « démonstration technologique », pas un « produit commercial ». L'écart entre les deux est un gouffre que LG doit franchir en quatre ans. Et à en juger par le fait que Samsung SDI dispose déjà d'une ligne pilote et promet une commercialisation en 2027, LG est sérieusement en retard.

Calendrier et contexte

Le calendrier officiel de LG pour les batteries à semi-conducteurs ressemble à ceci : en mars 2026 à InterBattery 2026, ils montrent publiquement pour la première fois une cellule à semi-conducteurs au sulfure. Les représentants de l'entreprise déclarent que l'objectif est une commercialisation en 2029-2030, en se concentrant sur les VE premium, les robots humanoïdes et la mobilité aérienne urbaine (UAM). Lors de la conférence de presse, ils évitent soigneusement de répondre combien de ces batteries ils ont produites et quel est leur coût.

Mais le contexte est bien plus profond. Premièrement, c'est une course avec Samsung SDI. Samsung a lancé une ligne pilote pour les batteries à semi-conducteurs dès mars 2023 — trois ans avant LG. Ils fournissent déjà des échantillons à Hyundai Motor Group et promettent une production de masse en 2027. Les analystes de Shinhan Securities déclarent directement que Samsung SDI est actuellement en tête parmi les fabricants coréens dans la technologie à semi-conducteurs, et cela a permis à leur action de franchir la barre des 400 000 wons (plus haut sur 52 semaines) en janvier 2026.

Deuxièmement, c'est une réponse au défi chinois. CATL et BYD ont déjà leurs propres prototypes à semi-conducteurs et, selon les experts, n'ont qu'un à deux ans de retard sur les Coréens. Étant donné que les fabricants chinois dominent le segment des batteries LFP (où LG n'a pratiquement aucune présence), perdre la course aux semi-conducteurs pourrait être fatal pour LG Energy Solution en tant qu'acteur indépendant. C'est pourquoi ils font activement la promotion de leur prototype — ils doivent convaincre les constructeurs automobiles qu'ils sont toujours dans la course.

Et troisièmement, n'oublions pas le contexte financier. Au cours des trois premiers mois de 2026, la perte nette de LG Energy Solution était de 944 milliards de wons (environ 680 millions de dollars), contre un bénéfice de 227 milliards de wons un an plus tôt. L'entreprise est contrainte de réduire ses dépenses d'investissement de 47 % sur un an et de convertir certaines lignes de production de VE pour fabriquer des batteries de stockage d'énergie (ESS), où la demande est en croissance. Dans une telle situation, divulguer des nouvelles sur un « miracle à semi-conducteurs » est une distraction classique face aux problèmes opérationnels.

Qui gagne et qui perd

Samsung SDI gagne — et est le principal bénéficiaire de tout le battage médiatique. Pendant que LG montre un prototype, Samsung a déjà une ligne pilote, des échantillons clients et un plan de commercialisation clair pour 2027. De plus, Samsung SDI est le fournisseur exclusif de batteries pour Hyundai Motor Group (y compris le robot humanoïde Atlas présenté au CES 2026). Chaque jour où LG parle de « 2030 », Samsung peut dire aux investisseurs : « Nous serons sur le marché trois ans plus tôt. » C'est un énorme avantage concurrentiel.

Le marché des robots humanoïdes gagne. LG et Samsung SDI mettent tous deux l'accent sur ce segment dans leurs présentations, pas sur les VE. Les batteries à semi-conducteurs sont cruciales pour les robots car elles nécessitent une densité énergétique élevée (pour une longue autonomie), une puissance de crête élevée (pour contrôler des dizaines d'articulations en temps réel) et une sécurité absolue (pour éviter les incendies près des humains). Morgan Stanley estime le marché des robots humanoïdes à 5 000 milliards de dollars d'ici 2050. Si les batteries à semi-conducteurs résolvent le problème de puissance, cette prévision pourrait se concrétiser plus rapidement.

Les consommateurs gagnent à long terme. 650 Wh/kg représente plus du double des meilleures batteries lithium-ion actuelles (environ 250-300 Wh/kg). Cela signifie qu'un VE avec une batterie de même poids parcourra 2 à 2,5 fois plus loin. Ou, plus réalistement, avec la même autonomie, la batterie sera deux fois plus légère et moins chère. Mais cela n'arrivera pas avant 2030-2032.

CATL (Chine) perd. Bien que CATL ait également des développements à semi-conducteurs, la situation politique joue contre eux. L'administration américaine exclut systématiquement les entreprises chinoises des chaînes d'approvisionnement via la loi OBBBA et les règles PFE (Foreign Entity Prohibited). Déjà, les entreprises chinoises ne peuvent pas recevoir de subventions pour la production de batteries aux États-Unis. Et à partir de 2026, les restrictions ne font que se renforcer. LG et Samsung SDI deviennent les seuls fournisseurs « politiquement corrects » pour les constructeurs automobiles américains.

L'activité actuelle de LG Energy Solution perd. Pendant que la direction parle de batteries à semi-conducteurs en 2030, leur activité principale — les batteries cylindriques 2170 et 4680 — est sous pression. La demande de batteries pour VE en Amérique du Nord diminue car les incitations fiscales pour les acheteurs ont pris fin. Les commandes pour la série 46 ont augmenté à 440 GWh, mais ce ne sont que des commandes en attente, pas des livraisons réelles. L'entreprise est contrainte de convertir des lignes de production de VE pour fabriquer des batteries ESS, où les marges sont plus faibles. Et dans cette situation, ils doivent encore investir des milliards dans la R&D des semi-conducteurs sans garantie de succès.

Ce que les médias omettent

L'idée la moins évidente concerne le compromis technologique que LG cache. Au salon, ils ont présenté un électrolyte à semi-conducteurs au sulfure. Les sulfures ont une conductivité ionique élevée (bon point), mais ils sont extrêmement instables à l'air — réagissant avec l'humidité pour libérer du sulfure d'hydrogène (très mauvais). Produire des batteries au sulfure nécessite une atmosphère d'argon sec, ce qui est extrêmement coûteux. LG ne dit pas comment ils ont résolu ce problème. La solution habituelle est des revêtements protecteurs, mais cela réduit la conductivité ionique de 30 à 50 %. Si LG a maintenu une vitesse de charge élevée (9 minutes pour 80 %) en utilisant des sulfures, ils ont probablement sacrifié soit la stabilité, soit le coût de production. Les médias restent silencieux là-dessus.

La deuxième omission concerne le chiffre de 650 Wh/kg. Il s'agit de la densité au niveau de la cellule. Au niveau du pack, la densité sera inférieure de 25 à 35 % en raison de l'emballage, de la gestion thermique et des systèmes de sécurité. Donc la densité réelle au niveau du véhicule est d'environ 450 Wh/kg. C'est encore bon (1,8 fois mieux que les solutions actuelles), mais pas une « percée venue de l'espace ». Et bien sûr, personne ne mentionne que cette densité est obtenue en utilisant du lithium métallique sur l'anode — et le lithium a tendance à former des dendrites qui peuvent court-circuiter la batterie. Le problème des dendrites dans les batteries à semi-conducteurs n'est pas entièrement résolu, malgré les promesses.

Et troisièmement, le plus important : le coût de production. Selon les estimations internes de l'industrie, les premières batteries à semi-conducteurs coûteront plus de 200 $ par kWh — 3 à 4 fois plus que les batteries LFP actuelles (50-60 $ par kWh). Un VE avec une batterie de 100 kWh aurait un coût de batterie seul de 20 000 $. Personne n'achètera une telle voiture sauf les collectionneurs et les passionnés de technologie. LG, bien sûr, parle de « VE premium », mais le segment premium représente 5 à 10 % du marché. L'adoption massive des batteries à semi-conducteurs n'aura pas lieu avant que le prix ne tombe à 80-100 $ par kWh. Et cela, selon les prévisions optimistes, se produira vers 2035.

Prévisions : 30 jours et 90 jours à venir

30 jours à venir (juin 2026). Nous verrons une vague d'articles critiques de blogueurs technologiques et d'analystes décortiquant la présentation de LG à InterBattery 2026 et trouvant des incohérences. BloombergNEF ou Wood Mackenzie publieront un rapport évaluant le calendrier réel de commercialisation des batteries à semi-conducteurs et concluront que « 2030 » est trop optimiste. L'action LG Energy Solution, déjà en baisse de 15 % au cours des trois derniers mois, pourrait subir un nouveau coup si les investisseurs réalisent que la percée des semi-conducteurs ne sauvera pas l'entreprise des pertes en 2026-2027.

Également dans le mois, Samsung SDI tiendra une journée investisseurs où ils présenteront leurs échantillons à semi-conducteurs fonctionnant dans des conditions réelles — peut-être déjà installés dans des VE de test Hyundai. Ce sera un coup direct à la réputation de LG : « Nous avons déjà un prototype fonctionnel ; vous n'avez montré qu'une image. » L'écart de valorisation entre les entreprises pourrait se creuser.

90 jours à venir (août-septembre 2026). D'ici là, LG Energy Solution publiera son rapport du deuxième trimestre 2026. Selon les propres prévisions de l'entreprise, le chiffre d'affaires augmentera de 10 % grâce aux expéditions de batteries ESS, mais le bénéfice d'exploitation restera négatif en raison des coûts de démarrage de nouvelles usines en Arizona et au Michigan. Si le deuxième trimestre est à nouveau déficitaire (ce qui est presque certain), ce sera le troisième trimestre consécutif déficitaire. La pression sur la direction augmentera. D'éventuels changements de personnel dans la division R&D — des boucs émissaires seront ceux qui n'ont pas réussi à accélérer le développement des batteries à semi-conducteurs.

D'ici septembre, la feuille de route de CATL pour les batteries à semi-conducteurs sur le marché chinois deviendra également claire. Si CATL annonce le lancement d'une ligne pilote en 2027 (deux ans avant LG), ce sera un désastre pour les ambitions de LG en Asie. Le marché chinois est le seul où LG peut encore croître, mais sans avantage technologique, ils perdront face à CATL et BYD, qui bénéficient du soutien de l'État et d'une main-d'œuvre bon marché.

En résumé : Ne croyez pas les gros titres sur une « batterie LG révolutionnaire ». C'est du marketing pour masquer des problèmes opérationnels. La véritable course aux batteries à semi-conducteurs ne fait que commencer, et Samsung SDI mène actuellement avec son calendrier 2027. LG est désespérément en retard et tente de rattraper avec des présentations tape-à-l'œil. Mais une batterie qui se charge en 9 minutes ne vaut rien si elle explose à l'air ou coûte aussi cher qu'une voiture neuve. La technologie gagnera non pas quand elle sera présentée dans un salon, mais quand elle apparaîtra en production de masse à un prix inférieur à 100 $ par kWh. Et cela n'arrivera pas avant 2032, et je ne suis pas sûr que LG Energy Solution survivra sous sa forme actuelle jusque-là. Trop de pertes, trop de concurrence, des promesses trop ambitieuses. Protégez vos investissements.

— Editorial Team

Aucun commentaire pour le moment.