LG Energy Solution pokazał akumulator półprzewodnikowy do EV z ładowaniem do 80% w 9 minut

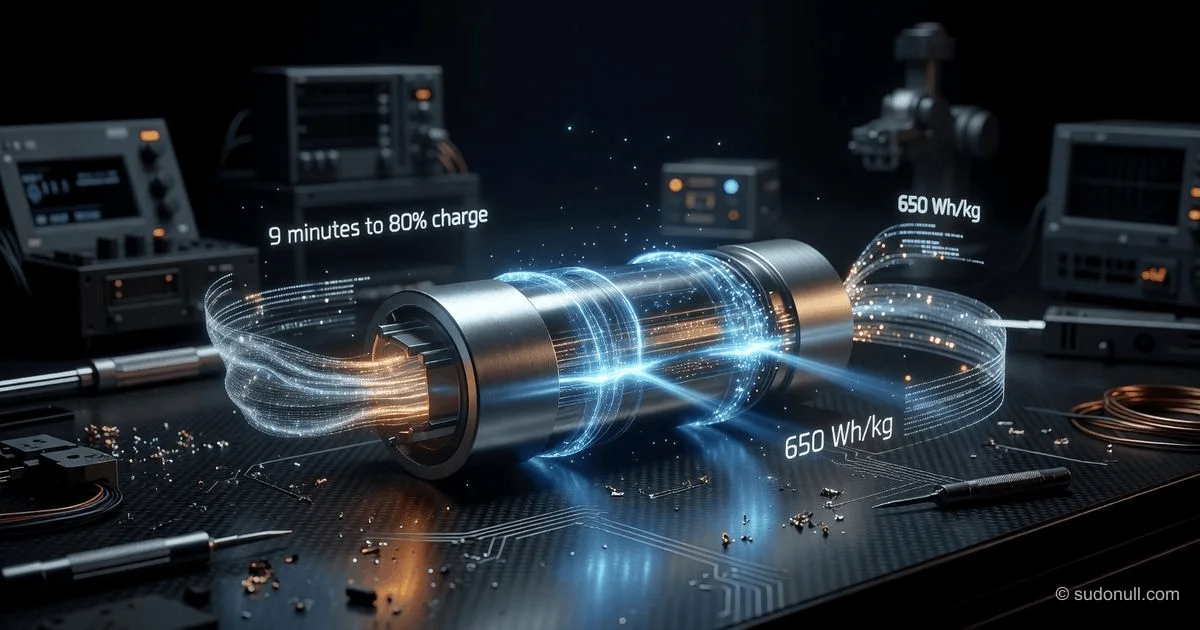

Południowokoreańska LG Energy Solution zaprezentowała półprzewodnikowy akumulator do samochodów elektrycznych o gęstości energii 650 Wh/kg i ultraszybkim ładowaniu.

Paradoks półprzewodnikowego akumulatora LG: dlaczego 9 minut do 80% to nie to, o czym myślisz

[Sedno]: co naprawdę się dzieje

Kiedy LG Energy Solution na targach InterBattery 2026 w Seulu pokazuje półprzewodnikowy akumulator o gęstości 650 Wh/kg i ładowaniu do 80% w 9 minut, nagłówki piszą „rewolucja w elektromobilności nadchodzi”. Ale insider widzi trzy kluczowe fakty, które media całkowicie ignorują. Po pierwsze, to, co pokazuje LG, to laboratoryjny prototyp na bazie siarczków, który istnieje w jednym egzemplarzu wielkości paznokcia. Po drugie, komercjalizacja tego cudu jest planowana na 2030 rok – za 4 lata. A po trzecie, koreańscy producenci już przegrywają z Chińczykami wyścig w innym typie baterii półprzewodnikowych i desperacko próbują dogonić.

Prawdziwa istota rzeczy to nie przełom technologiczny, ale odpowiedź marketingowa na presję inwestorów i regulatorów. LG Energy Solution znajduje się w trudnej sytuacji finansowej: pierwszy kwartał 2026 roku zamknęli stratą operacyjną 207,8 mld wonów (około 150 mln USD). Przychody spadły o 2,5%, a kapitalizacja rynkowa spółki spada już trzeci kwartał z rzędu. W takiej sytuacji korporacja musi pokazywać akcjonariuszom „świetlaną przyszłość” – i półprzewodnikowy akumulator o fantastycznych parametrach idealnie się do tego nadaje.

Zwróć uwagę na krytyczny szczegół: na targach LG demonstrowała nie gotowy akumulator do EV, ale „siarczkowe ogniwo półprzewodnikowe i makietę modułu”. Żadnych testów cyklowania, żadnych danych o zachowaniu pojemności po 500 cyklach ładowania, żadnych informacji o kosztach produkcji. To, co widzimy, to „demonstracja technologiczna”, a nie „produkt komercyjny”. Różnica między nimi to przepaść, którą LG musi pokonać w 4 lata. A sądząc po tym, że Samsung SDI ma już linię pilotażową i obiecuje komercjalizację w 2027 roku, LG jest poważnie spóźnione.

Chronologia i kontekst

Oficjalna chronologia LG w dziedzinie baterii półprzewodnikowych wygląda tak: w marcu 2026 roku na InterBattery 2026 po raz pierwszy publicznie pokazują siarczkowe ogniwo półprzewodnikowe. Przedstawiciele firmy deklarują, że celem jest komercjalizacja w latach 2029-2030, z naciskiem na premium EV, roboty humanoidalne i miejską mobilność powietrzną (UAM). Jednocześnie na konferencji prasowej umiejętnie unikają odpowiedzi na pytanie, ile takich baterii już wyprodukowali i jaki jest ich koszt.

Ale kontekst jest znacznie głębszy. Po pierwsze, to wyścig z Samsung SDI. Samsung uruchomił linię pilotażową do produkcji baterii półprzewodnikowych już w marcu 2023 roku – 3 lata wcześniej niż LG. Dostarczają już próbki Hyundai Motor Group i obiecują masową produkcję w 2027 roku. Analitycy Shinhan Securities wprost wskazują, że Samsung SDI jest obecnie technologicznym liderem wśród koreańskich producentów w dziedzinie półprzewodników i to właśnie pozwoliło ich akcjom przebić poziom 400 000 wonów (52-tygodniowe maksimum) w styczniu 2026 roku.

Po drugie, to odpowiedź na chińskie wyzwanie. CATL i BYD mają już własne prototypy baterii półprzewodnikowych i według szacunków ekspertów są opóźnione w stosunku do Koreańczyków zaledwie o 1-2 lata. Biorąc pod uwagę, że chińscy producenci dominują w segmencie baterii LFP (gdzie LG praktycznie nie ma pozycji), przegrana w wyścigu półprzewodnikowym może być śmiertelna dla LG Energy Solution jako niezależnego gracza. Dlatego tak agresywnie promują swój prototyp – muszą przekonać producentów samochodów, że wciąż są w grze.

I po trzecie, nie zapominajmy o kontekście finansowym. W pierwszych 3 miesiącach 2026 roku strata netto LG Energy Solution wyniosła 944 mld wonów (około 680 mln USD), podczas gdy rok wcześniej był zysk 227 mld wonów. Firma zmuszona jest ciąć CAPEX o 47% rok do roku i przenosić część linii EV na produkcję baterii ESS, gdzie popyt rośnie. W takiej sytuacji wrzutka informacji o „półprzewodnikowym cudzie” to klasyczny trik odwracający uwagę od problemów operacyjnych.

Kto wygrywa, a kto przegrywa

Wygrywa Samsung SDI – i to jest główny beneficjent całego szumu. Podczas gdy LG pokazuje prototyp, Samsung ma już linię pilotażową, próbki u klientów i jasny plan komercjalizacji na 2027 rok. Co więcej, to właśnie Samsung SDI jest wyłącznym dostawcą baterii dla Hyundai Motor Group (w tym robota humanoidalnego Atlas, pokazanego na CES 2026). Każdego dnia, gdy LG mówi o „2030 roku”, Samsung może mówić inwestorom: „Będziemy na rynku 3 lata wcześniej”. To ogromna przewaga konkurencyjna.

Wygrywa rynek robotów humanoidalnych. Zarówno LG, jak i Samsung SDI w swoich prezentacjach kładą nacisk właśnie na ten segment, a nie na EV. Baterie półprzewodnikowe są krytyczne dla robotów, ponieważ muszą jednocześnie mieć wysoką gęstość energii (aby robot działał długo), wysoką moc szczytową (aby sterować dziesiątkami stawów w czasie rzeczywistym) i absolutne bezpieczeństwo (aby nie zapalić się w pobliżu człowieka). Morgan Stanley szacuje rynek robotów humanoidalnych do 2050 roku na 5 bilionów USD. Jeśli baterie półprzewodnikowe rozwiążą problem zasilania, ta prognoza może się spełnić szybciej.

Wygrywa konsument w długoterminowej perspektywie. 650 Wh/kg to ponad dwa razy więcej niż w najlepszych obecnych bateriach litowo-jonowych (około 250-300 Wh/kg). Oznacza to, że EV z baterią o tej samej masie przejedzie 2-2,5 razy dalej. Albo, bardziej realistycznie, przy tym samym zasięgu bateria będzie 2 razy lżejsza i tańsza. Ale to nastąpi nie wcześniej niż w 2030-2032 roku.

Przegrywa chińska CATL. Mimo że CATL również ma prace nad półprzewodnikami, sytuacja polityczna działa na ich niekorzyść. Administracja USA konsekwentnie wyklucza chińskie firmy z łańcuchów dostaw poprzez mechanizmy ustawy OBBBA i przepisy PFE (Prohibited Foreign Entity). Już teraz chińskie firmy nie mogą otrzymywać dotacji na produkcję baterii w USA. A od 2026 roku ograniczenia będą tylko zaostrzane. LG i Samsung SDI stają się jedynymi „politycznie poprawnymi” dostawcami dla amerykańskich producentów samochodów.

Przegrywa obecny biznes LG Energy Solution. Podczas gdy zarząd mówi o półprzewodnikowych bateriach 2030 roku, ich podstawowy biznes – baterie cylindryczne 2170 i 4680 – znajduje się pod presją. Popyt na baterie EV w Ameryce Północnej spada, ponieważ skończyły się ulgi podatkowe dla kupujących. Zamówienia na serię 46 wzrosły do 440 GWh, ale to tylko „zaległe zamówienia” (backlog), a nie rzeczywiste dostawy. Firma zmuszona jest przenosić linie EV na produkcję baterii ESS, gdzie marża jest niższa. I w tej sytuacji muszą jeszcze inwestować miliardy w R&D nad półprzewodnikami, bez gwarancji sukcesu.

Czego media nie mówią

Najmniej oczywisty insight dotyczy kompromisu technologicznego, o którym LG milczy. Na targach pokazali siarczkowy elektrolit półprzewodnikowy. Siarczki mają wysoką przewodność jonową (to dobrze), ale są skrajnie niestabilne na powietrzu – reagują z wilgocią, wydzielając siarkowodór (to bardzo źle). Produkcja baterii siarczkowych wymaga atmosfery suchego argonu, co jest ogromnie drogie. LG nie mówi, jak rozwiązało ten problem. Zazwyczaj rozwiązaniem jest nakładanie powłok ochronnych, ale to obniża przewodność jonową o 30-50%. Jeśli LG zachowało wysoką prędkość ładowania (9 minut do 80%) dzięki siarczkom, to najprawdopodobniej poświęciło albo stabilność, albo koszt produkcji. Media milczą na ten temat.

Drugie przeoczenie dotyczy liczby 650 Wh/kg. To gęstość na poziomie ogniwa (cell level). W gotowym pakiecie akumulatora (pack level) gęstość będzie o 25-35% niższa ze względu na opakowanie, zarządzanie termiczne i systemy bezpieczeństwa. Czyli rzeczywista gęstość na poziomie pojazdu to około 450 Wh/kg. To wciąż dobrze (1,8 razy lepiej niż obecne rozwiązania), ale już nie „przełom z kosmosu”. I oczywiście nikt nie mówi o tym, że ta gęstość jest osiągana przy użyciu metalicznego litu na anodzie – a lit ma tendencję do tworzenia dendrytów, które mogą zewrzeć baterię. Problem dendrytów w bateriach półprzewodnikowych nie został całkowicie rozwiązany, pomimo obietnic.

I trzecia, najważniejsza rzecz: koszt produkcji. Według wewnętrznych szacunków branży, pierwsze baterie półprzewodnikowe będą kosztować ponad 200 USD za kWh – 3-4 razy więcej niż obecne baterie LFP (50-60 USD za kWh). EV z baterią 100 kWh będzie miał tylko koszt baterii 20 000 USD. Nikt nie kupi takiego samochodu, poza kolekcjonerami i entuzjastami technologii. LG oczywiście mówi o „premium EV”, ale segment premium to 5-10% rynku. Masowe przejście na baterie półprzewodnikowe nastąpi nie wcześniej, niż cena spadnie do 80-100 USD za kWh. A to nastąpi, według optymistycznych prognoz, około 2035 roku.

Prognoza: następne 30 dni i 90 dni

Następne 30 dni (czerwiec 2026 roku). Zobaczymy falę krytycznych artykułów od blogerów technicznych i analityków, którzy rozbiorą prezentację LG na InterBattery 2026 i znajdą nieścisłości. BloombergNEF lub Wood Mackenzie opublikują raport, w którym ocenią realne terminy komercjalizacji baterii półprzewodnikowych i dojdą do wniosku, że „rok 2030” jest zbyt optymistyczny. Akcje LG Energy Solution, które i tak spadły o 15% w ciągu ostatnich 3 miesięcy, mogą dostać kolejny cios, jeśli inwestorzy zrozumieją, że półprzewodnikowy przełom nie uratuje firmy przed stratami w latach 2026-2027.

Również w ciągu miesiąca Samsung SDI zorganizuje dzień inwestora, podczas którego pokaże swoje półprzewodnikowe próbki działające w rzeczywistych warunkach – być może już zamontowane w testowych EV Hyundai. To będzie bezpośredni cios w reputację LG: „My już mamy działający prototyp, a wy tylko pokazaliście obrazek”. Różnica w wycenie firm może się zwiększyć.

Następne 90 dni (sierpień-wrzesień 2026 roku). Do tego czasu LG Energy Solution opublikuje raport za drugi kwartał 2026 roku. Według prognoz samej firmy, przychody wzrosną o 10% dzięki dostawom baterii ESS, ale zysk operacyjny pozostanie ujemny z powodu kosztów uruchomienia nowych zakładów w Arizonie i Michigan. Jeśli Q2 znów będzie stratny (a to prawie pewne), będzie to trzeci stratny kwartał z rzędu. Presja na zarząd wzrośnie. Możliwe są zmiany kadrowe w dziale R&D – kozłami ofiarnymi zostaną ci, którzy nie zdołali przyspieszyć rozwoju baterii półprzewodnikowych.

Do września stanie się również jasna mapa drogowa CATL dotycząca baterii półprzewodnikowych na rynek chiński. Jeśli CATL ogłosi uruchomienie linii pilotażowej w 2027 roku (co jest 2 lata wcześniej niż LG), będzie to katastrofa dla ambicji LG w Azji. Rynek chiński to jedyny, na którym LG może jeszcze rosnąć, ale bez przewagi technologicznej przegrają z CATL i BYD, które mają wsparcie państwa i tanią siłę roboczą.

Podsumowanie: Nie wierzcie nagłówkom o „rewolucyjnym akumulatorze LG”. To marketing, który maskuje problemy operacyjne. Prawdziwy wyścig baterii półprzewodnikowych dopiero się zaczyna, a na razie prowadzi w nim Samsung SDI z rokiem 2027. LG beznadziejnie odstaje i próbuje nadrobić zaległości za pomocą głośnych prezentacji. Ale bateria, którą można naładować w 9 minut, jest nic niewarta, jeśli wybucha na powietrzu lub kosztuje tyle co nowy samochód. Technologia zwycięży nie wtedy, gdy zostanie pokazana na targach, ale gdy pojawi się w masowej produkcji w cenie poniżej 100 USD za kWh. A to nastąpi nie wcześniej niż w 2032 roku, i nie jestem pewien, czy LG Energy Solution dotrwa do tego momentu w obecnej formie. Zbyt wiele strat, zbyt silna konkurencja, zbyt ambitne obietnice. Chrońcie swoje inwestycje.

— Editorial Team

Brak komentarzy.