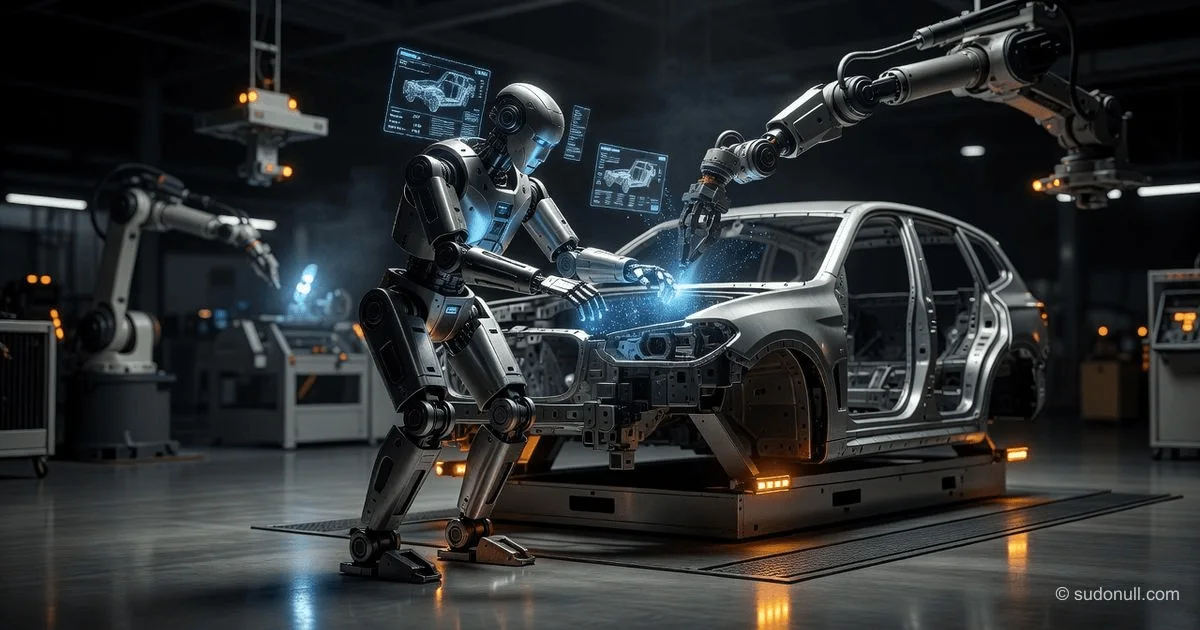

下一代人形机器人:配备AI界面的Figure 02

Figure AI发布了其双足机器人的第二代产品,配备先进的神经网络,能够理解自然语言并在生产线上自主执行任务。原型机已在美国宝马工厂进行测试。

“物理AI”已到来:为什么Figure 02不仅仅是机器人,更是“残废机器人”时代的终结

宝马、OpenAI以及那位靠“硬件”融资390亿美元的人背后的隐秘赌注

[核心要点]:真正发生了什么

2026年6月22日,人形机器人革命不再是一个未来概念。Figure AI不仅发布了其第二代机器人Figure 02,还证明了其工业可行性。在宝马斯帕坦堡工厂的十个月里,组装了30,000辆宝马X3跨界车,完成了120万步,运行了1,250小时——这些不是实验室测试,而是在真实生产线上部署。

但媒体固执地忽略了一个非显而易见的要点:Figure 02并没有取代任何一名工人。它作为附加工具融入了现有流程。宝马称其为“现有自动化系统的宝贵补充”,而非劳动力替代品。这是一个根本性的问题。美国和德国汽车行业的劳动力市场是强大工会的领地。任何“取代人类”的尝试都会引发政治丑闻。Figure和宝马选择了“减轻劳动负担”的道路——机器人以毫米级精度处理单调重复的操作(安装车身部件以进行焊接),而人类则转向质量控制和非常规任务。

第二个隐藏层面:Figure 02不仅仅是“硬件”。它是首个将OpenAI的大语言模型与物理身体相结合的量产产品。机器人并非为特定操作而硬编码——它能理解自然语言,并能即时适应新任务。这就是“物理AI”——宝马在其数字化战略中引入的术语。而Figure 02成为该术语的首个商业体现。

真正发生的事情是:我们正在见证一种新工业范式的诞生,其中AI不仅在云端“思考”,还在物理世界中“行动”。而这里的赌注是数万亿美元的潜在市场价值。

时间线与背景

要理解为什么是现在,我们需要看看Figure AI和宝马的路线图。这不是随机的试点,而是系统性的扩展:

| 日期 | 事件 | 意义 |

|---|---|---|

| 2022年 | Brett Adcock创立Figure AI | 以“数十亿人形机器人进入家庭和工厂”的雄心起步 |

| 2024年1月 | 与宝马达成斯帕坦堡试点协议 | 首个工业合同——来自汽车巨头的验证 |

| 2024年3月 | 与OpenAI合作 + 来自贝索斯、微软、英伟达、英特尔等的6.75亿美元投资 | 机器人的AI大脑及战略投资者 |

| 2025年 | Figure 02在宝马斯帕坦堡工厂(10个月) | 30,000辆宝马X3,120万步,90,000个部件——可靠性证明 |

| 2025年9月 | C轮融资超10亿美元,估值390亿美元 | Figure成为史上估值最高的机器人初创公司 |

| 2025年12月 | 在莱比锡首次测试Hexagon AEON | 宝马确保第二供应商以避免依赖Figure |

| 2026年2月 | 宝马宣布在欧洲部署(莱比锡) | 美国成功经验转移至德国——物理AI能力中心 |

| 2026年5月 | Hark(Adcock的新项目)——以60亿美元估值融资7亿美元 | Figure创始人同时与苹果前工程师打造“个人AI” |

| 2026年6月 | Figure 02被正式认定为成功试点 | 从“测试”过渡到汽车行业的“标准解决方案” |

注意一个关键细节:宝马同时测试两家供应商——Figure(美国初创公司)和Hexagon Robotics(瑞士公司)。这是经典的“不把所有鸡蛋放在一个篮子里”策略。如果Figure变得太贵或延迟交付,宝马已有替代方案。而市场在谈论“Figure垄断”时却忽略了这一事实。

谁赢谁输

赢家#1:宝马集团。 他们获得了十个月的人形机器人在量产条件下运行的真实数据。没有风险,没有资本支出(他们只是按服务租赁机器人)。现在他们知道:机器人可行,通过标准接口集成是可能的,安全性有保障。他们建立了物理AI能力中心,以便在其他工厂复制这一经验。2026年5月成为宝马CEO的Milan Nedeljković已将物理AI纳入其战略。

赢家#2:Figure AI。 其390亿美元的市场估值不再是“纸上谈兵”,而是由真实案例证实。他们证明了自己能够制造机器人(BotQ工厂每90分钟生产一台机器人),而且关键在于,他们的AI在现实世界中有效。与OpenAI的合作给了他们竞争对手无法匹敌的优势:一个能控制物理动作的语言模型。

赢家#3:英伟达和微软。 他们早期投资了Figure(2024年轮次中的6.75亿美元)。他们的股份现在正在增值。英伟达还为Figure模型的训练以及Adcock的新项目Hark提供GPU。这是经典的“淘金热中卖铲子”策略。

输家:特斯拉Optimus。 是的,埃隆·马斯克早在2021年就承诺了人形机器人。但特斯拉尚未展示出能与30,000辆宝马汽车相媲美的工业试点。他们的机器人大多是“舞蹈演示”,而非生产工具。而且,当特斯拉试图自己完成所有事情(自己的AI、自己的硬件)时,Figure使用了市场上最好的组件:OpenAI提供大脑,英伟达提供计算,宝马提供验证。

中立:中国制造商(UBTECH、小米、傅利叶智能)。 他们正在积极开发人形机器人,但由于地缘政治原因,西方市场对他们关闭。他们的成功将由国内中国市场而非全球市场来衡量。

媒体未提及的内容

洞察#1:Figure 02是数据收集的“特洛伊木马”。

Figure 02在宝马工厂的每一小时运行都会产生TB级的数据:机器人如何移动,如何与部件交互,出现哪些错误。这些数据对于训练下一代模型价值连城。Figure AI不仅通过机器人租赁赚钱——他们正在构建世界上最大的物理交互数据集。这就是为什么他们的估值达到390亿美元,而年收入可能仍低于1亿美元。投资者为数据买单,而非机器人。

洞察#2:Brett Adcock同时玩着两场游戏。

2026年5月,Adcock推出了Hark——一个创建“个人AI”及其自有硬件的新项目。他投入了10亿美元自有资金,聘请了前苹果设计师(包括参与iPhone Air设计的人),并与英伟达签订了数千块GPU的合同。为什么Figure的CEO还需要另一家初创公司?答案:Figure是“工厂用物理AI”,而Hark是“家用物理AI”。而且,Hark的技术很可能被用于Figure 03及后续产品。这是通过两个法律实体实现的垂直整合,允许分别融资并降低风险。

洞察#3:欧洲不是试验场,而是赌注。

宝马选择莱比锡是有原因的。这是他们最先进的电动汽车生产工厂之一。高压电池需要精密组装和绝对安全——机器人的理想条件。但还有政治潜台词:德国在电动汽车竞赛中输给了中国,他们需要竞争优势。“物理AI”可能让德国制造业重回前沿。Milan Nedeljković谈到“数字化作为欧洲和世界竞争力的因素”并非巧合。

预测:未来30天和90天

未来30天(至2026年7月底):

预计Figure AI将正式宣布Figure 02的商业化推广。他们拥有BotQ生产线(每90分钟一台机器人),需要订单来填满。可能还会与一两家汽车制造商签约(可能是梅赛德斯或福特)。此外,Figure可能会推出利用Hark开发的更新版机器人AI模型——这将直接证明Adcock两家公司之间的协同效应。

未来90天(至2026年9月):

在莱比锡,与Hexagon AEON的全面试点阶段将开始。这将是同一工厂内两个平台的首次比较。Figure和Hexagon将在效率上竞争,结果可能影响宝马的全球扩展选择。同样可能的是:竞争对手特斯拉将展示其Optimus Gen 3,但如果没有工业试点,那将看起来像“追赶”演示。

最重要的是:关注Figure下一轮融资的消息。390亿美元的估值可能升至500亿美元以上,如果他们确认新合同的话。这意味着Figure的IPO(所有人都在等待)可能成为机器人史上最大的一次——最早可能在2027年。

总结表:人形机器人市场主要参与者(2026年)

| 公司 | 型号 | 状态 | 关键试点 | 估值/投资 | AI合作伙伴 |

|---|---|---|---|---|---|

| Figure AI | Figure 02(Figure 03生产中) | 商业交付 | 宝马斯帕坦堡(30,000辆车)+ 莱比锡(计划中) | 390亿美元(2025年C轮) | OpenAI, Hark(内部) |

| 特斯拉 | Optimus Gen 2 | 原型,演示 | 无工业试点 | 约30-50亿美元(估计投资) | 特斯拉AI |

| Hexagon Robotics | AEON | 试点项目 | 宝马莱比锡(2026年夏季起) | 未披露 | 内部 |

| 波士顿动力(现代) | Atlas(电动) | 研究 | 无商业合同 | 现代旗下 | 内部 |

| UBTECH(中国) | Walker X | 在吉利工厂试点 | 国内中国市场 | 约15亿美元(上市公司) | 内部 + 百度 |

数据基于2025-2026年公开公司报告和行业来源

— Editorial Team

暂无评论。