Reqorsa基因疗法在ASCO 2026上展示抗癌潜力

在2026年ASCO年会上,数据显示Reqorsa基因疗法能增加患者免疫标志物并降低肿瘤标志物,显示出潜在的治疗效果。

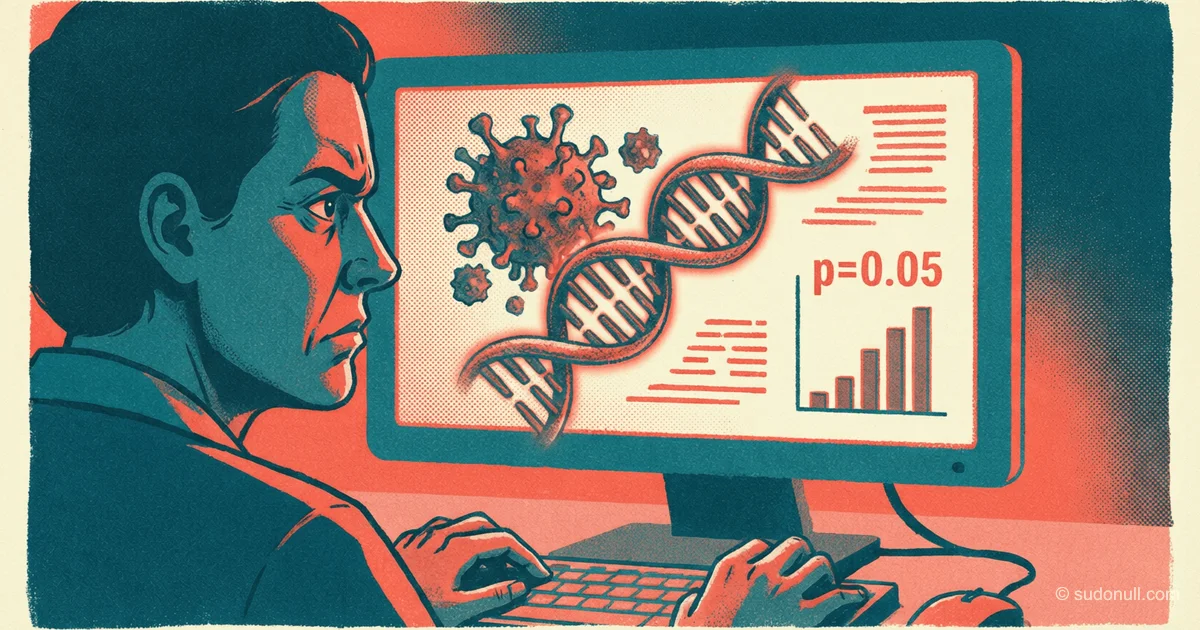

分析文章:18名患者,p=0.05,以及一场十亿美元的豪赌。为什么ASCO 2026的Reqorsa数据不是突破,而是Genprex终结的开始

作者:具有内部视角的独立分析师

日期:2026-05-28

2026年5月26日,芝加哥,ASCO 2026。Genprex公布了其主要资产——Reqorsa基因疗法的数据。头条新闻:“有希望的结果”、“免疫标志物增加”、“肿瘤标志物减少”。这听起来像是肺癌治疗领域的一个有希望的突破。

我再次阅读了新闻稿。我的心沉了下去。因为我看到了普通记者忽略的东西:临界统计学显著性(p=0.05和p=0.03)、18名患者的样本量、无对照组。以及Genprex的市值,在这条新闻之后……并没有上涨。

欢迎来到临床开发的现实,在这里“有希望的结果”通常意味着“我们没有钱进行大型研究,但股东需要看到一些东西。”

[要点]:实际情况

数据显示了什么?Genprex分析了三项临床试验中18名患者的肿瘤样本:Acclaim-1(Reqorsa + 奥希替尼治疗非小细胞肺癌)、Acclaim-2(+帕博利珠单抗)和Acclaim-3(+阿替利珠单抗治疗小细胞肺癌)。

结果:在非小细胞肺癌患者中,高Trop-2蛋白水平(H评分高于100)与无进展生存期延长相关(p=0.05)。低PTEN水平(H评分低于100)也相关(p=0.03)。

听起来很科学。但让我们从统计学翻译成通俗语言。

我的非显而易见见解:p值0.05是医学上接受统计学显著性的最低阈值。但考虑到样本量只有18名患者,并且分析了多个生物标志物(Trop-2、PTEN以及其他未提及的),假阳性结果的概率是灾难性的。如果你在一个样本上检验20个假设,其中一个会随机给出p<0.05。这被称为“多重检验”,没有严肃的期刊会在没有Bonferroni校正的情况下接受这样的工作。

最重要的是:这不是Reqorsa疗效的数据。这是关于可能预测对Reqorsa反应的生物标志物的数据。该公司找到了一种说法:“我们的疗法并非对所有人都有效,但现在我们知道它对谁更有效。”这对个性化医疗有好处,但对商业化来说却是可怕的。因为它将潜在市场从“所有非小细胞肺癌患者”缩小到“20-30%的高Trop-2和低PTEN患者”。

时间线与背景

- 2021年9月:Acclaim-1研究启动(NCT04486833)。预计完成时间:2029年3月。

- 2023年4月:独立研究人员显示TUSC2(Reqorsa递送的基因)在胶质母细胞瘤中起抑制作用。临床前研究,仅此而已。

- 2024年10月:Reqorsa克服Lumakras(索托拉西布)耐药性的临床前数据。同样是临床前,同样不是人体数据。

- 2026年5月:ASCO 2026。18名患者的数据。

注意:临床试验始于2021年,令人信服的临床疗效数据尚未公布。5年。生物标志物分析中只有18名患者。对于一家在纳斯达克交易、每季度烧掉数百万美元的公司来说,这不仅仅是缓慢——这是可疑的缓慢。

谁赢谁输

赢家(明显):

- 没有患者。目前还没有。 这些数据不会改变临床实践。要证明Reqorsa确实延长了生命,需要涉及数百名患者的随机试验。这些试验并不存在。

- Genprex(短期)。 新闻稿在公司可能准备另一轮融资时支撑了股价(GNPX)。

赢家(非明显):

- CAR-T和其他癌症基因疗法的竞争对手。 当Genprex在非小细胞肺癌上原地踏步时,其他公司(例如,在ASCO 2026口头报告中包含7项研究的中国团队)正在推进下一代CAR-T,包括“非基因编辑”平台和体内CAR-T生成。

- 阿斯利康(Tagrisso/奥希替尼)。 Acclaim-1是Reqorsa与Tagrisso的联合疗法。如果Reqorsa最终上市,阿斯利康将获得版税。如果没有,他们也不会损失什么。双赢局面。

输家:

- Genprex(长期)。 公司正在将资源花费在生物标志物分析上,而它需要的是生存数据。投资者看到了这一点。纳斯达克:GNPX的交易价格接近公司的现金储备。市场并不相信。

- 因“有希望的结果”而买入的投资者。 他们将看到完成III期试验需要数亿美元,而Genprex没有这笔钱。下一步:稀释性融资或不利条款的合作。

媒体没有说的

第一个遗漏:在小细胞肺癌数据中,生物标志物不起作用。 Trop-2“普遍较低,因此无法评估”。PTEN与生存期无相关性(p=0.53)。这意味着对于小细胞肺癌——一个独立的Acclaim-3项目,已获得FDA快速通道资格——Genprex没有生物标志物指南针。他们是在盲目治疗。

第二个遗漏:样本量。 Acclaim-1中有6名非小细胞肺癌患者。Acclaim-2中有1名患者。Acclaim-3中有11名小细胞肺癌患者。这些不是传统意义上的临床试验。它们是扩大的病例研究。你不能在这样的数据上建立商业化策略。

第三,也是最重要的:Genprex是一家濒临破产的公司。 他们已经没钱了。他们的ONCOPREX平台——一种非病毒脂质纳米颗粒——是一项美丽的技术,但公司成立10年来,没有将任何产品推向市场。对18名患者的生物标志物分析不是突破。这是一种求救信号:“看,我们有有效的东西!给我们钱!”

预测:未来30天和90天

未来30天(到2026年6月底):

Genprex将开始与潜在合作伙伴——对非小细胞肺癌感兴趣的大型制药公司(默克、百时美施贵宝、阿斯利康)进行一系列会议。他们将提供Reqorsa的权利以换取III期试验的资金。有80%的可能性不会达成任何交易。大型制药公司知道统计数据:>90%的癌症基因疗法在II期试验中失败。

GNPX股价很可能在ASCO后2-3周内下跌15-20%,届时新闻稿的热情消退,分析师开始就样本量和临界p值提出尖锐问题。

未来90天(到2026年8月底):

两种情景。第一种(30%概率):Genprex宣布与一家亚洲制药公司(中国或韩国)建立战略合作伙伴关系,该公司将TUSC2疗法视为其市场的技术。交易规模:5-10亿美元预付款加版税。这将提供12-18个月的资金。

第二种(70%概率):Genprex宣布以低于市场价20-30%的价格进行公开增发。现有股东将被稀释。包括首席执行官Ryan Confer(他在新闻稿中称这些数据为“重大飞跃”)在内的高管将因“成功融资”而获得奖金。

但我个人的预测是悲观的。Reqorsa是一个美丽的想法:恢复缺失的肿瘤抑制基因TUSC2,该基因在>80%的肺癌中缺失。但想法和疗法是两回事。离子陷阱、脂质纳米颗粒、静脉给药——所有这些在实验室中有效。在人体中,仍然没有令人信服的数据。在ASCO 2026之后,我没有理由认为这种情况会改变。Reqorsa很可能成为另一项“有希望”的技术,因缺乏资金和令人信服的临床结果而在II期试验中消亡。而18名患者和p=0.05将作为那一刻留在记忆中,那一刻清楚地表明,结局永远不会到来。

— Editorial Team

暂无评论。