SoftBank po raz pierwszy od 2016 roku wyprzedził Toyotę pod względem kapitalizacji rynkowej w Japonii

W obliczu boomu na sztuczną inteligencję akcje SoftBank Group gwałtownie wzrosły, a majątek jej założyciela Masayoshi Sona przekroczył 100 miliardów dolarów. SoftBank stał się najdroższą spółką w Japonii, wyprzedzając Toyotę.

„Atlas wzruszył ramionami”: Jak SoftBank Masayoshi Sona pogrzebał Toyotę i stanął na czele ery japońskiej AI

Nota analityczna: Wgląd w prawdziwą cenę „koronacji” SoftBanku i dlaczego rynek pomylił się po raz drugi

4 czerwca 2026 roku

Wprowadzenie

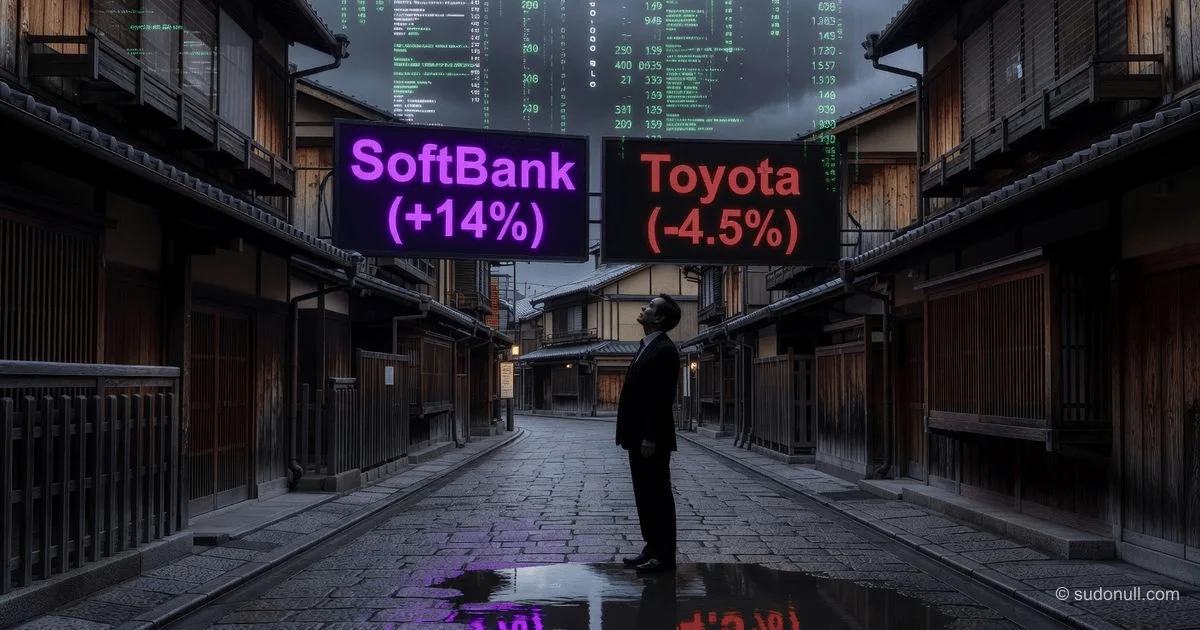

Gdy 1 czerwca 2026 roku akcje SoftBank Group wzrosły o 14%, a jego kapitalizacja rynkowa po raz pierwszy od 22 lat wyprzedziła Toyotę, przekraczając 48 bilionów jenów (około 305 miliardów dolarów), świat zaczął mówić o „zmianie epok”. A gdy dzień później majątek Masayoshi Sona przekroczył 100 miliardów dolarów, przywracając mu tytuł najbogatszego człowieka w Azji, euforia osiągnęła szczyt.

Ale obserwując tę feerię z Tokio, przypominam sobie rok 2000. Wtedy bańka internetowa również wyniosła SoftBank na szczyt japońskiego rynku – na krótko. I dziś, dwa dni po triumfie, widzimy już, jak akcje SoftBanku korygują się o 10% w obliczu globalnej wyprzedaży w sektorze technologicznym.

Uważnie śledzę japoński rynek akcji i strategię Sona od czasów WeWork. I twierdzę: to, co widzimy, to nie „nowa Toyota”. To „nowa Nokia” w szczycie hype'u. SoftBank stoi dziś na trzech filarach: długu w wysokości 100 miliardów dolarów, zakładzie na OpenAI i wierze, że AI będzie 50 razy większa niż internet. Problem w tym, że dwa z tych trzech filarów to fantomy. Przyjrzyjmy się, dlaczego inwestorzy świętują zwycięstwo, które może okazać się pyrrusowe.

[Istota]: co naprawdę się dzieje

Zapomnijcie o pięknej historii o „zmianie lidera”. Istota polega na tym, że rynek przestał wyceniać spółki na podstawie ich bieżących zysków, a zaczął wyceniać je na podstawie „posiadania kluczy do przyszłości”. Toyota – to 10 milionów sprzedanych samochodów rocznie, prawdziwe fabryki i przepływy pieniężne. SoftBank – to udział w Arm, czek w OpenAI i obietnica budowy centrów danych we Francji.

Ale jest niuans: SoftBank oficjalnie nie produkuje chipów, nie buduje modeli AI ani nie zarządza centrami danych. Jest pośrednikiem finansowym, który bierze pieniądze od banków (i zgromadził 100 miliardów dolarów długu) i inwestuje je w startupy. Kapitalizacja rynkowa w wysokości 305 miliardów dolarów to nie wycena jego aktywów, ale wycena jego zdolności do trafnego przewidywania. W 2021 roku, w szczycie boomu fintech, ta sama logika doprowadziła SoftBank do strat w wysokości 27 miliardów dolarów.

Kluczowy punkt, który umyka z pola widzenia: SoftBank stał się najdroższą spółką w Japonii w dużej mierze dzięki oczekiwaniu na IPO OpenAI. Obecnie SoftBank posiada około 13% OpenAI, inwestując około 34,6 miliarda dolarów, i planuje zwiększyć udział do 13% przy inwestycjach do 64,6 miliarda dolarów do października. Ale IPO OpenAI to nie fakt, a nadzieja. Jeśli się nie uda lub wycena okaże się niższa od oczekiwanej, SoftBank pozostanie z płynnym, ale nie gigantycznym udziałem w spółce, która jeszcze nie udowodniła swojej zdolności do generowania stabilnych zysków.

I wreszcie tło geopolityczne. „Wybór Francji” z inwestycją 75 miliardów euro (87,3 miliarda dolarów) w centra danych to genialny ruch PR-owy. Ale 5 GW mocy do 2031 roku to nie rewolucja. To mniej więcej tyle, co 5 reaktorów jądrowych. I to raczej sygnał dla europejskich regulatorów: „Jesteśmy tutaj, budujemy, nie dotykajcie nas podatkami”, niż realny motor zysków w ciągu najbliższych 5 lat.

Chronologia i kontekst

Aby zrozumieć, jak krucha jest ta „korona”, trzeba odtworzyć sekwencję wydarzeń ostatnich dni – przypominają one klasyczny scenariusz „pump and dump”, tyle że w skali gospodarki narodowej.

Koniec maja 2026 roku: Majątek Sona wyceniany jest na „zaledwie” 56 miliardów dolarów. Wzrost akcji SoftBanku w ciągu roku jest imponujący, ale Toyota wciąż jest przed nim.

31 maja – 1 czerwca 2026 roku: Następuje przełom. Na szczycie „Choose France” w Paryżu, obok prezydenta Macrona, Son ogłasza plany inwestycji do 75 miliardów euro we francuskie centra danych. To największa zagraniczna inwestycja we Francji. Rynek eksploduje: akcje SoftBanku rosną o 14%, kapitalizacja osiąga 48,8 biliona jenów.

2 czerwca 2026 roku: Euforia trwa. Kapitalizacja sięga 49,3 biliona jenów, a Forbes odnotowuje majątek Sona na poziomie 100,4 miliarda dolarów. Analitycy zaczynają mówić o „nowej erze”. Ale uwagę zwraca inny fakt: tego samego dnia Toyota traci 4,5% w związku ze wzrostem cen ropy z powodu konfliktu w Iranie. Czyli zwycięstwo SoftBanku jest częściowo zapewnione przez problemy geopolityczne konkurenta.

3 czerwca 2026 roku: Kluczowy moment. W USA zaczyna się korekta na rynku technologicznym po serii rekordów. Nasdaq spada o 0,9%. Rynek japoński, w przeciwieństwie do amerykańskiego, handluje z opóźnieniem. Ale sygnał alarmowy został wysłany.

4 czerwca 2026 roku (teraz): Wyprzedaż w Azji. Akcje SoftBanku spadają o ponad 10%. Inwestorzy „zbierają śmietankę” i zaczynają zadawać niewygodne pytania o dług i trwałość wzrostu. Symboliczne, że tego samego dnia Kioxia (była jednostka Toshiby, w której SoftBank ma udział) na chwilę wyprzedza Toyotę pod względem kapitalizacji, zajmując drugie miejsce. Rynek jest w gorączce.

Kto wygrywa, a kto przegrywa

Analiza konsekwencji tego rynkowego przewrotu pokazuje, że „zwycięzcy” mogą znaleźć się w pułapce, a „przegrani” – w korzystnej pozycji.

Wygrywa nr 1: Masayoshi Son (osobiście). Odbudował swój status azjatyckiego króla inwestycji. Majątek 100 miliardów dolarów to nie tylko liczba, to dźwignia nacisku na partnerów i polityków. Za każdym razem, gdy Son wchodzi do sali negocjacyjnej z Vision Fund 3, może teraz powiedzieć: „Postawiłem na szali 100 miliardów dolarów własnych pieniędzy, a wy?”

Wygrywa nr 2: Vision Fund 3. Zaufanie inwestorów do nowego funduszu (który Son ogłosił na początku roku) gwałtownie wzrosło. Suwerenne fundusze Bliskiego Wschodu, które sparzyły się na WeWork, teraz widzą, że japoński „samuraj” znów jest na koniu. Napływ kapitału w nadchodzących kwartałach może wynieść dziesiątki miliardów.

Wygrywa nr 3: Francja i Emmanuel Macron. 75 miliardów euro to zwycięstwo francuskiej dyplomacji. Macron otrzymuje argument przed wyborami: „Największy inwestor świata wierzy we Francję”. Utworzenie kampusu o mocy 1 GW w Bosquel, partnerstwo z Schneider Electric i Sesterce – to realne miejsca pracy i technologie.

Przegrywa: Akcjonariusze Toyoty. Nie są winni. Toyota robi wszystko dobrze: hybrydy, wodór, samochody elektryczne. Ale rynek karze „starą gospodarkę”. Cena ropy z powodu wojny w Iranie uderza w popyt na samochody, a konkurencja z BYD i Tesli naciska na marże. Akcjonariusze Toyoty obserwują, jak ich „cicha przystań” zamienia się w „tonący statek” na ich oczach.

Przegrywa: Drobni inwestorzy, którzy kupili na szczycie. Kupowanie akcji SoftBanku 1 czerwca na wieściach z Francji i nadziejach na IPO OpenAI to klasyczny błąd „tłumu”. Gdy tylko euforia opada (co widzimy dziś, 4 czerwca), papier koryguje się. Ten, kto wszedł po 14 000 jenów, a wyszedł po 12 600 (spadek o 10%), poniósł stratę, podczas gdy Son świętuje swoje 100 miliardów dolarów.

Czego media nie mówią

A teraz – to, o czym milczą Forbes i Bloomberg, ale co wiedzą w kręgach private equity.

Insight nr 1: „Złoty spadochron” dla OpenAI to „żelazna kotwica” dla SoftBanku.

SoftBank posiada 13% OpenAI. Brzmi to świetnie. Ale w dokumentach transakcji jest klauzula: jeśli OpenAI nie osiągnie określonych wskaźników finansowych do 2028 roku, SoftBank jest zobowiązany do odkupienia udziałów innych inwestorów po wcześniej ustalonej cenie. Nazywa się to „downside protection” dla OpenAI, ale dla SoftBanku to „przepaść”. Jeśli generatywna AI nie spełni oczekiwań (a konkurencja ze strony Google, Meta i Anthropic rośnie), SoftBank może pozostać z gigantycznym pakietem akcji spółki, która jest warta 3 razy mniej niż przy wejściu. I będzie musiał go odkupić za gotówkę.

Insight nr 2: Długu w wysokości 100 miliardów dolarów nikt nie anulował.

SoftBank oficjalnie ma dług około 100 miliardów dolarów. To wskaźnik zadłużenia do kapitału własnego wynoszący około 2,5. Aby obsługiwać ten dług, SoftBank potrzebuje, aby jego spółki portfelowe rosły o 15-20% rocznie. W 2025 roku udało się to dzięki Arm. Ale Arm to już nie startup, a spółka publiczna o ograniczonym potencjale wzrostu wielokrotności. Następny „jednorożec” musi dać 10x w ciągu 3 lat. W warunkach wysokich stóp procentowych w USA i UE znalezienie takiego startupu to zadanie z gwiazdką.

Insight nr 3: „Syndrom 2000 roku” – historia się powtarza.

W 2000 roku SoftBank był już najdroższą spółką w Japonii. Wydawało się wtedy, że internet zmieni wszystko. I zmienił. Ale zanim to nastąpiło, bańka pękła, a SoftBank stracił 99% kapitalizacji. Dziś Son mówi: „AI będzie 50 razy większa niż internet”. To prawda, AI będzie ogromna. Ale droga do tej przyszłości usiana jest trupami spółek, które zostały przewartościowane w danym momencie. Teraz patrzymy na AI 2026 roku tak, jak w 2000 roku patrzyliśmy na Pets.com. Różnica polega na tym, że Pets.com nie przetrwał, a Amazon – tak. Pytanie: SoftBank to Amazon czy Pets.com?

Prognoza: następne 30 dni i 90 dni

Biorąc pod uwagę zmienność, która już rozpoczęła się 4 czerwca, oraz zbliżające się IPO OpenAI, formułuję dwa scenariusze.

Następne 30 dni (lipiec 2026):

Spodziewaj się kontynuacji korekty. Akcje SoftBanku mogą cofnąć się o kolejne 10-15% od obecnych poziomów, ponieważ globalne fundusze będą realizować zyski po półrocznym rajdzie. Złe wieści z USA dotyczące inflacji lub stóp Fed staną się wyzwalaczem. Dobra wiadomość: jeśli cena spadnie wystarczająco nisko, Son ogłosi buyback akcji, aby chronić swoje 100-miliardowe imperium. Stworzy to lokalne dno.

Następne 90 dni (wrzesień-październik 2026):

Kluczowym momentem będzie oficjalne ogłoszenie daty IPO OpenAI. Zgodnie z planami SoftBanku, powinno to nastąpić w czwartym kwartale 2026 roku. Jeśli we wrześniu pojawi się potwierdzenie, że dokumenty rejestracyjne zostały złożone, akcje SoftBanku ponownie wzrosną o 20-30%, osiągając historyczne maksima. Jeśli jednak IPO zostanie opóźnione z powodu problemów regulacyjnych (np. postępowania antymonopolowego w UE), zacznie się panika. SoftBank straci status „ekskluzywnego pośrednika do OpenAI” i spadnie o 30-40%, oddając prowadzenie Toyocie, a nawet Kioxii.

Główne ryzyko, które widzę: „Czynnik irański”. Cena ropy jest obecnie głównym motorem spadku Toyoty. Ale jeśli wojna na Bliskim Wschodzie się rozszerzy, ropa wzrośnie do 150 dolarów za baryłkę. W takim przypadku ucierpią wszyscy: i Toyota (wysokie paliwo), i SoftBank (wysoka inflacja -> wysokie stopy -> ucieczka z akcji tech). Korelacja między nimi stanie się dodatnia, a „zmiana lidera” straci sens, ponieważ obie spadną.

Podsumowanie: Zmiana lidera na Tokijskiej Giełdzie to nie zwycięstwo SoftBanku. To diagnoza dla rynku. Diagnoza: „euforia”. Dopóki inwestorzy uciekają z sektora realnego (samochody, produkcja) do wirtualnego (AI, dane), tworzą bańkę. Elon Musk powiedział: „Rynek karze cierpliwych i nagradza lekkomyślnych – ale tylko do czasu, aż lekkomyślność stanie się bankructwem”. SoftBank Sona to największy lekkomyślny gracz na szachownicy. Zobaczymy, czy jego triumf stanie się legendą, czy tańcem śmierci.

— Editorial Team

Brak komentarzy.