SoftBank dépasse Toyota en capitalisation boursière au Japon pour la première fois depuis 2016

Dans le contexte du boom de l'IA, les actions de SoftBank Group ont grimpé en flèche et la fortune personnelle de son fondateur Masayoshi Son a dépassé les 100 milliards de dollars. SoftBank est devenue l'entreprise japonaise la plus valorisée, dépassant Toyota.

« La Grève de l'Atlas » : Comment SoftBank de Masayoshi Son a enterré Toyota et inauguré l'ère de l'IA japonaise

Note d'analyse : Regard sur le coût réel du « couronnement » de SoftBank et pourquoi le marché s'est trompé une deuxième fois

4 juin 2026

Introduction

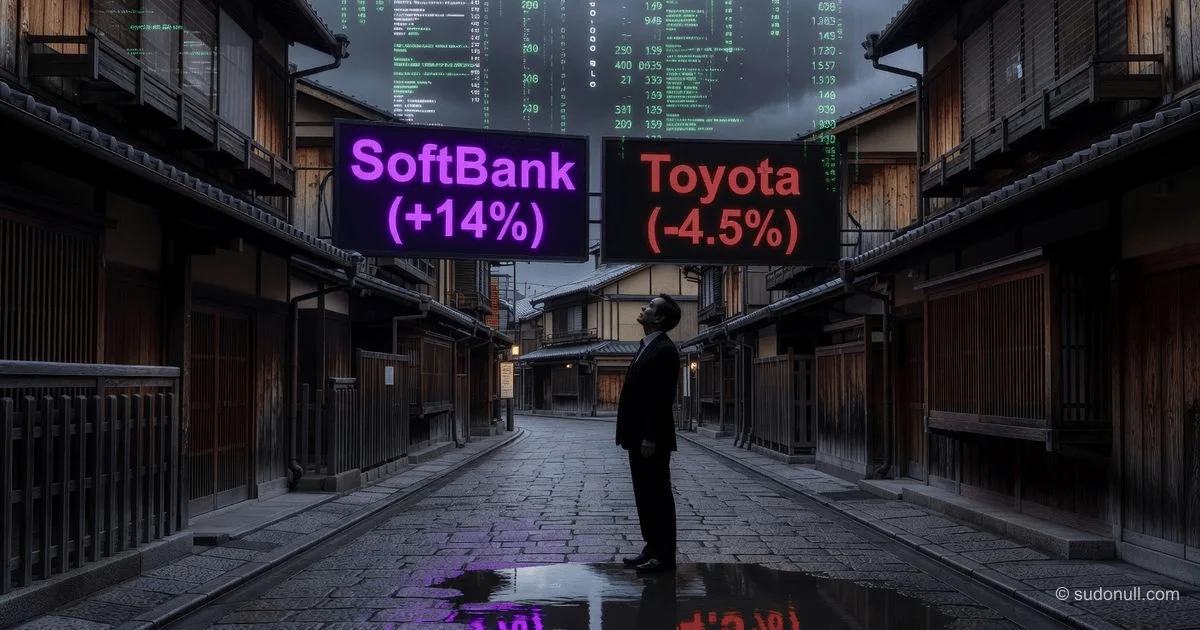

Lorsque les actions de SoftBank Group ont bondi de 14 % le 1er juin 2026, et que sa capitalisation boursière a dépassé celle de Toyota pour la première fois en 22 ans, dépassant les 48 000 milliards de yens (environ 305 milliards de dollars), le monde a commencé à parler d'un « changement de garde ». Et lorsque la fortune de Masayoshi Son a franchi la barre des 100 milliards de dollars un jour plus tard, lui rendant le titre de personne la plus riche d'Asie, l'euphorie a atteint son paroxysme.

Mais en regardant ce spectacle depuis Tokyo, je me souviens de l'an 2000. À l'époque, la bulle Internet avait également propulsé SoftBank au sommet du marché japonais – brièvement. Et aujourd'hui, deux jours après le triomphe, nous voyons déjà les actions de SoftBank corriger de 10 % dans le cadre d'une vente massive mondiale dans le secteur technologique.

Je suis de près le marché boursier japonais et la stratégie de Son depuis l'ère WeWork. Et j'affirme : ce que nous voyons n'est pas un « nouveau Toyota ». C'est un « nouveau Nokia » au sommet du battage médiatique. SoftBank repose aujourd'hui sur trois piliers : 100 milliards de dollars de dettes, un pari sur OpenAI, et la conviction que l'IA sera 50 fois plus grande qu'Internet. Le problème est que deux de ces trois piliers sont des fantômes. Décortiquons pourquoi les investisseurs célèbrent une victoire qui pourrait s'avérer pyrrhique.

[Le Cœur] : Ce qui se passe vraiment

Oubliez la belle histoire d'un « changement de garde ». Le cœur du problème est que le marché a cessé d'évaluer les entreprises sur leurs bénéfices actuels et a commencé à les évaluer sur leur capacité à « détenir les clés du futur ». Toyota vend 10 millions de voitures par an, possède de véritables usines et génère des flux de trésorerie. SoftBank détient une participation dans Arm, un chèque pour OpenAI et une promesse de construire des centres de données en France.

Mais il y a une nuance : SoftBank ne fabrique pas officiellement de puces, ne construit pas de modèles d'IA et n'exploite pas de centres de données. C'est un intermédiaire financier qui emprunte de l'argent aux banques (accumulant 100 milliards de dollars de dettes) et investit dans des start-ups. Une capitalisation boursière de 305 milliards de dollars n'est pas une évaluation de ses actifs, mais une évaluation de sa capacité à deviner. En 2021, au sommet du boom fintech, la même logique a conduit SoftBank à 27 milliards de dollars de pertes.

Le point clé qui est négligé : SoftBank est devenue l'entreprise japonaise la plus valorisée en grande partie grâce aux attentes d'une introduction en bourse d'OpenAI. Actuellement, SoftBank détient environ 13 % d'OpenAI, ayant investi environ 34,6 milliards de dollars, et prévoit d'augmenter sa participation à 13 % avec des investissements allant jusqu'à 64,6 milliards de dollars d'ici octobre. Mais une introduction en bourse d'OpenAI n'est pas une certitude ; c'est un espoir. Si elle échoue ou si la valorisation est inférieure aux attentes, SoftBank se retrouvera avec une participation liquide mais non géante dans une entreprise qui n'a pas encore prouvé sa capacité à générer des bénéfices durables.

Et enfin, le contexte géopolitique. Le « Choix de la France » avec un investissement de 75 milliards d'euros (87,3 milliards de dollars) dans des centres de données est un brillant coup de relations publiques. Mais 5 GW de capacité d'ici 2031 n'est pas une révolution. C'est à peu près l'équivalent de cinq réacteurs nucléaires. Et c'est plus un signal aux régulateurs européens – « Nous sommes là, nous construisons, ne nous taxez pas » – qu'un véritable moteur de profit pour les cinq prochaines années.

Chronologie et contexte

Pour comprendre à quel point cette « couronne » est fragile, nous devons reconstituer la séquence des événements des derniers jours – ils ressemblent à un scénario classique de « pump and dump », bien qu'à l'échelle de l'économie nationale.

Fin mai 2026 : La fortune de Son est estimée à « seulement » 56 milliards de dollars. La croissance des actions SoftBank sur l'année est impressionnante, mais Toyota est toujours en tête.

31 mai - 1er juin 2026 : Le point de bascule. Au sommet « Choose France » à Paris, aux côtés du président Macron, Son annonce son intention d'investir jusqu'à 75 milliards d'euros dans des centres de données français. C'est le plus grand investissement étranger en France. Le marché explose : les actions SoftBank grimpent de 14 %, la capitalisation boursière atteint 48 800 milliards de yens.

2 juin 2026 : L'euphorie continue. La capitalisation boursière atteint 49 300 milliards de yens, et Forbes enregistre la fortune de Son à 100,4 milliards de dollars. Les analystes commencent à parler d'une « nouvelle ère ». Mais un autre fait se démarque : le même jour, Toyota perd 4,5 % en raison de la hausse des prix du pètre due au conflit en Iran. Autrement dit, la victoire de SoftBank est en partie due aux difficultés géopolitiques de son concurrent.

3 juin 2026 : Moment clé. Une correction commence sur le marché technologique américain après une série de records. Le Nasdaq chute de 0,9 %. Le marché japonais, contrairement au marché américain, réagit avec un décalage. Mais l'alarme a sonné.

4 juin 2026 (aujourd'hui) : Vente massive en Asie. Les actions SoftBank chutent de plus de 10 %. Les investisseurs « prennent leurs bénéfices » et commencent à poser des questions inconfortables sur la dette et la durabilité de la croissance. Symboliquement, le même jour, Kioxia (anciennement une division de Toshiba, dans laquelle SoftBank détient une participation) dépasse brièvement Toyota en capitalisation boursière, prenant la deuxième place. Le marché est en ébullition.

Qui gagne et qui perd

Une analyse des conséquences de ce bouleversement du marché montre que les « gagnants » pourraient être piégés, tandis que les « perdants » pourraient être dans une position favorable.

Gagnant n°1 : Masayoshi Son (personnellement). Il a retrouvé son statut de roi de l'investissement en Asie. Une fortune de 100 milliards de dollars n'est pas qu'un chiffre ; c'est un levier sur les partenaires et les politiciens. Chaque fois que Son entre dans une salle de négociation pour le Vision Fund 3, il peut désormais dire : « J'ai mis 100 milliards de dollars de ma poche. Et vous ? »

Gagnant n°2 : Vision Fund 3. La confiance des investisseurs dans le nouveau fonds (que Son a annoncé plus tôt cette année) a grimpé en flèche. Les fonds souverains du Moyen-Orient, brûlés par WeWork, voient désormais le « samouraï » japonais de retour en selle. Les entrées de capitaux dans les prochains trimestres pourraient atteindre des dizaines de milliards.

Gagnant n°3 : La France et Emmanuel Macron. 75 milliards d'euros est une victoire pour la diplomatie française. Macron gagne un argument avant les élections : « Le plus grand investisseur mondial croit en la France. » La création d'un campus de 1 GW à Bosquel, des partenariats avec Schneider Electric et Sesterce – ce sont de vrais emplois et de la technologie.

Perdant : Les actionnaires de Toyota. Ils ne sont pas à blâmer. Toyota fait tout correctement : hybrides, hydrogène, véhicules électriques. Mais le marché punit la « vieille économie ». Les prix du pètre dus à la guerre en Iran nuisent à la demande automobile, et la concurrence de BYD et Tesla comprime les marges. Les actionnaires de Toyota voient leur « valeur refuge » se transformer en « navire qui coule » sous leurs yeux.

Perdant : Les investisseurs particuliers qui ont acheté au sommet. Acheter SoftBank le 1er juin sur la nouvelle de la France et les espoirs d'une introduction en bourse d'OpenAI est une erreur classique de « troupeau ». Dès que l'euphorie s'estompe (comme nous le voyons aujourd'hui, le 4 juin), l'action corrige. Ceux qui sont entrés à 14 000 yens et sont sortis à 12 600 (une baisse de 10 %) subissent des pertes pendant que Son célèbre ses 100 milliards.

Ce que les médias ne disent pas

Voici ce que Forbes et Bloomberg taisent, mais ce qui est connu dans les cercles de capital-investissement.

Révélation n°1 : Le « parachute doré » pour OpenAI est une « ancre de fer » pour SoftBank.

SoftBank détient 13 % d'OpenAI. Cela semble impressionnant. Mais les documents de la transaction incluent une clause : si OpenAI ne parvient pas à atteindre certains objectifs financiers d'ici 2028, SoftBank est obligée de racheter les participations des autres investisseurs à un prix prédéterminé. C'est ce qu'on appelle une « protection contre les baisses » pour OpenAI, mais pour SoftBank, c'est un « abîme ». Si l'IA générative ne répond pas aux attentes (et la concurrence de Google, Meta et Anthropic augmente), SoftBank pourrait se retrouver avec une participation géante dans une entreprise valant trois fois moins qu'à l'entrée. Et elle devra la racheter avec de l'argent liquide.

Révélation n°2 : La dette de 100 milliards de dollars n'a pas disparu.

SoftBank a officiellement environ 100 milliards de dollars de dettes. Cela représente un ratio d'endettement d'environ 2,5. Pour rembourser cette dette, SoftBank a besoin que ses participations croissent de 15 à 20 % par an. En 2025, elle y est parvenue grâce à Arm. Mais Arm n'est plus une start-up ; c'est une entreprise publique avec un potentiel de croissance exponentielle limité. La prochaine « licorne » doit offrir un rendement de 10x en trois ans. Avec des taux d'intérêt directeurs élevés aux États-Unis et dans l'UE, trouver une telle start-up est un défi de taille.

Révélation n°3 : Le « syndrome de 2000 » – l'histoire se répète.

En 2000, SoftBank était déjà l'entreprise japonaise la plus valorisée. À l'époque, il semblait qu'Internet allait tout changer. Et c'est arrivé. Mais avant que cela ne se produise, la bulle a éclaté et SoftBank a perdu 99 % de sa capitalisation boursière. Aujourd'hui, Son dit : « L'IA sera 50 fois plus grande qu'Internet. » C'est vrai ; l'IA sera énorme. Mais le chemin vers ce futur est jonché de cadavres d'entreprises qui ont été surévaluées à un moment donné. Actuellement, nous regardons l'IA en 2026 de la même manière que nous regardions Pets.com en 2000. La différence est que Pets.com n'a pas survécu, mais Amazon oui. La question : SoftBank est-elle Amazon ou Pets.com ?

Prévisions : 30 prochains jours et 90 prochains jours

Compte tenu de la volatilité qui a déjà commencé le 4 juin et de la prochaine introduction en bourse d'OpenAI, je vois deux scénarios.

30 prochains jours (juillet 2026) :

Attendez-vous à une correction continue. Les actions SoftBank pourraient reculer encore de 10 à 15 % par rapport aux niveaux actuels, car les fonds mondiaux verrouillent leurs bénéfices après un rallye de six mois. Les mauvaises nouvelles en provenance des États-Unis sur l'inflation ou les taux de la Fed seront un déclencheur. Bonne nouvelle : si le prix tombe suffisamment bas, Son annoncera un rachat d'actions pour protéger son empire de 100 milliards de dollars. Cela créera un plancher local.

90 prochains jours (septembre-octobre 2026) :

Le moment clé est l'annonce officielle de la date d'introduction en bourse d'OpenAI. Selon les plans de SoftBank, cela devrait avoir lieu au quatrième trimestre 2026. Si une confirmation arrive en septembre que les documents d'enregistrement ont été déposés, les actions SoftBank grimperont encore de 20 à 30 %, atteignant de nouveaux sommets historiques. Si l'introduction en bourse est retardée en raison de problèmes réglementaires (par exemple, une enquête antitrust dans l'UE), la panique s'installera. SoftBank perdra son statut de « passerelle exclusive vers OpenAI » et chutera de 30 à 40 %, cédant la place à Toyota ou même à Kioxia.

Le principal risque que je vois : le « facteur Iran ». Les prix du pètre sont actuellement le principal moteur du déclin de Toyota. Mais si la guerre au Moyen-Orient s'étend, le pètre pourrait monter à 150 dollars le baril. Dans ce cas, tout le monde souffre : Toyota (coûts de carburant élevés) et SoftBank (inflation élevée → taux élevés → fuite des valeurs technologiques). La corrélation entre eux deviendra positive, et le « changement de garde » perdra son sens car les deux chuteront.

Résumé : Le changement de leadership à la Bourse de Tokyo n'est pas une victoire pour SoftBank. C'est un diagnostic du marché. Un diagnostic d'« euphorie ». Alors que les investisseurs fuient le secteur réel (automobile, industrie) pour le virtuel (IA, données), ils créent une bulle. Elon Musk a dit : « Le marché punit le patient et récompense l'imprudent – mais seulement jusqu'à ce que l'imprudence devienne faillite. » Le SoftBank de Son est le plus grand joueur imprudent sur le plateau. Le temps dira si son triomphe deviendra une légende ou une danse de la mort.

— Editorial Team

Aucun commentaire pour le moment.